账户的结构,是指用来记录经济业务的账户的具体格式。

由于经济业务所引起的资产、负债、所有者权益、收入、费用和利润的变动在数量上表现为增加或减少两种情况,因此账户在结构上分为两个基本部分,通常是“左方”和“右方”。每一方再根据一定的需要细分成具体的栏目,用来分别反映会计要素增加和减少的数额,以及增减变动后的结果。账户的格式如表2—1所示。

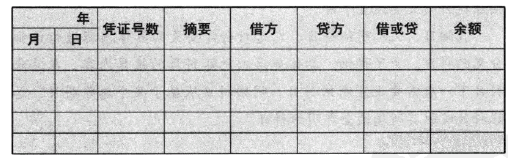

表2 -1 账户名称(会计科目)

1.账户的内容

实用的账户一般包括以下内容。

(1)账户的名称,即会计科目。

(2)日期和说明经济业务内容的摘要。

(3)增加或减少的金额。

(4)账户记录所依据的会计凭证号数。

2.账户左右两方所记录的内容

账户左右两方分别记录的内容主要有:本期增加额、本期减少额、期初余额和期末余额。

(1)本期增加额

本期增加额,是指在一定的会计期问内(月度、季度或年度)账户在左右两方分别登记增加金额的合计额,一般又可以将其称为本期增加发生额。

(2)本期减少藏

本期减少顿,是指在一定的会计期同内(月度、季度或年度),账户在左右两方分别登记减少金额的合计数,一般又可以将其称为本期减少发生额。

(3)期初余额

期初余额,就是会计期间(月度、季度或年度)开始时,上期留存的余顿。

(4)期末余额

期末余额,就是会计期间(月度、季度或年度)结束时,本期增加发生额和本期减少发生额相抵后的差额也就是下一期的期初余额。

上述四者的关系可以用关系式来表示:

本期期末余额=期初余额+本期增加发生额一本期减少发生额